中国BOPP薄膜行业市场运行状态趋势研究报告—智研咨询发布(2024版)

时间:2024-03-24 19:05:05 来源:爱游戏电竞app 点击:次

原标题:中国BOPP薄膜行业市场运行状态趋势研究报告—智研咨询发布(2024版)

为方便行业人士或投资者更进一步了解BOPP薄膜行业现状与前景,智研咨询特推出《2024-2030年中国BOPP薄膜行业发展模式分析及未来前景规划报告》(以下简称《报告》)。报告对中国BOPP薄膜市场做出全面梳理和深入分析,是智研咨询多年连续追踪、实地走访、调研和分析成果的呈现。

为确保BOPP薄膜行业数据精准性以及内容的可参考价值,智研咨询研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据来进行多维度分析,以求深度剖析行业所有的领域,使从业者能够从多种维度、多个侧面综合了解2023年BOPP薄膜行业的发展形态趋势,以及创新前沿热点,进而赋能BOPP薄膜从业者抢跑转型赛道。

BOPP薄膜即双向拉伸聚丙烯薄膜,它是以高分子聚丙烯为直接原材料经过一系列工艺制成的薄膜,具有无色、无嗅、无味、无毒,并具有高拉伸强度、冲击强度、刚性、强韧性和良好的透明性等特点,是重要的软包装材料,有着“包装皇后”的美称。常见的BOPP膜主要有普通BOPP膜、热封BOPP膜、特种(专用)BOPP膜、电容器膜和BOPP复合膜。

我国BOPP薄膜行业起步于20世纪80年代,随着我们国家经济的快速发展,BOPP薄膜的市场需求急速增长,国内BOPP薄膜的产品售价持续攀高,众多公司开始进军BOPP薄膜行业,BOPP薄膜行业规模开始扩张。此外,随着我们国家BOPP行业技术的不断成熟以及市场对BOPP薄膜的性能提出了慢慢的升高的要求,我国BOPP薄膜行业应用边界不断拓宽,逐步推动了行业的发展。据资料显示,2022年我国BOPP薄膜行业市场规模约为504.5亿元,同比增长11.3%;产量约为459.9万吨,同比增长2.8%;需求量约为413.56万吨,同比增长11.3%。

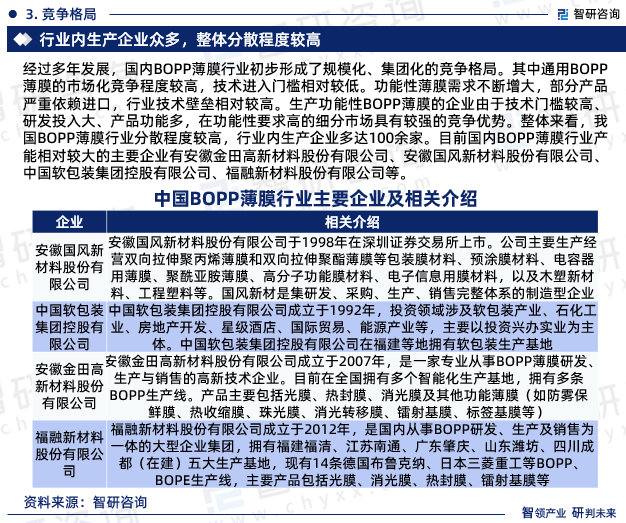

国内的BOPP薄膜制造业于20世纪80年代初起步,并在21世纪初进入快速地发展期。经过多年发展,国内BOPP薄膜行业初步形成了规模化、集团化的竞争格局。其中通用BOPP薄膜的市场化竞争程度较高,技术进入门槛相比来说较低。功能性薄膜需求不断增大,部分产品严重依赖进口,行业技术壁垒相比来说较高。生产功能性BOPP薄膜的企业由于技术门槛较高、研发投入大、产品功能多,在功能性要求高的细分市场具有较强的竞争优势。总的来看,我国BOPP薄膜行业分散程度较高,行业内生产企业多达100余家。目前国内BOPP薄膜行业产能相对较大的主要企业有安徽金田高新材料股份有限公司、安徽国风新材料股份有限公司、中国软包装集团控股有限公司、福融新材料股份有限公司等。

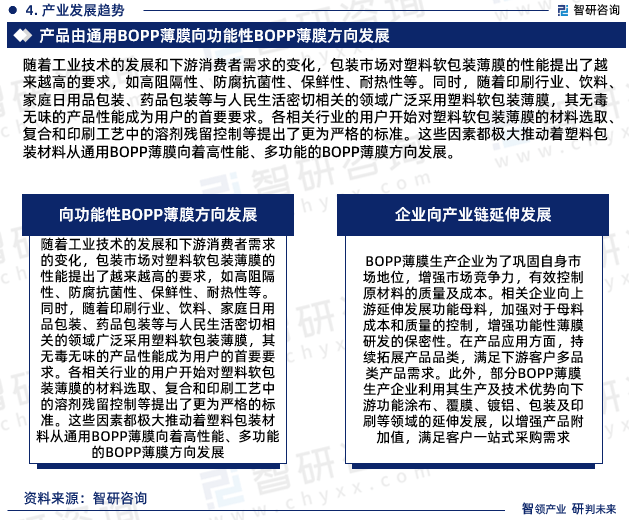

由通用BOPP薄膜向功能性BOPP薄膜方向发展。随工业技术的发展和下游消费者需求的变化,包装市场对塑料软包装薄膜的性能提出了慢慢的升高的要求,如高阻隔性、防腐抗菌性、保鲜性、耐热性等。同时,随着印刷行业、饮料、家庭日用品包装、药品包装等与人民生活紧密关联的领域广泛采用塑料软包装薄膜,其无毒无味的产品性能成为用户的首要要求。各相关行业的用户开始对塑料软包装薄膜的材料选取、复合和印刷工艺中的溶剂残留控制等提出了更为严格的标准。这一些因素都极大推动着塑料包装材料从通用BOPP薄膜向着高性能、多功能的BOPP薄膜方向发展。

BOPP薄膜生产企业向产业链延伸发展。BOPP薄膜生产企业为了巩固自身市场地位,增强市场竞争力,有效控制原材料的质量及成本。相关企业向上游延伸发展功能母料,加强对于母料成本和质量的控制,增强功能性薄膜研发的保密性。在产品应用方面,持续拓展产品品类,满足下游客户多品类产品需求。此外,部分BOPP薄膜生产企业利用其生产及技术优势向下游功能涂布、覆膜、镀铝、包装及印刷等领域的延伸发展,以增强产品附加值,实现用户一站式采购需求。

《2024-2030年中国BOPP薄膜行业发展模式分析及未来前景规划报告》是智研咨询重要成果,是智研咨询引领行业变革、寄情行业、践行使命的有力体现,更是BOPP薄膜领域从业者把脉行业不可或缺的重要工具。智研咨询已形成一套完整、立体的智库体系,多年来服务政府、企业、金融机构等,提供科技、咨询、教育、生态、资本等服务。

1:本报告核心数据更新至2023年12月,以中国大陆地区数据为主,少量涉及全球及相关地区数据;预测区间涵盖2024-2030年,数据内容涉及BOPP薄膜产品产量、需求量、市场规模、进出口贸易等。

2:除一手调研信息和数据外,国家统计局、中国海关、行业协会、上市公司公开报告(招股说明书、转让说明书、年报、问询报告等)等权威数据源亦共同构成本报告的数据来源。一手资料来源于研究团队对行业内重点企业访谈获取的一手信息数据,主要采访对象有企业高管、行业专家、技术负责人、下游客户、分销商、代理商、经销商以及上游原料供应商等;二手资料来源最重要的包含全世界相关行业新闻、公司年报、非盈利性组织、行业协会、政府机构及第三方数据库等。

3:报告核心数据基于公司严格的数据采集、筛选、加工、分析体系以及自主测算模型,确保统计数据的准确可靠。

4:本报告所采用的数据均来自合规渠道,分析逻辑基于智研团队的专业理解,清晰准确地反映了分析师的研究观点。

智研咨询作为中国产业咨询领域领导品牌,以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。公司融合定量分析与定性分析方法,用自主研发算法,结合行业交叉大数据,通过多元化分析,挖掘定量数据背后根因,剖析定性内容背后逻辑,客观真实地阐述行业现状,审慎地预测行业未来发展的新趋势,为客户提供专业的行业分析、市场研究、数据洞察、战略咨询及相关解决方案,助力客户提升认知水平、盈利能力和综合竞争力。主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多