天风证券:给予浙江自然买入评级

时间:2023-12-29 04:06:16 来源:行业洞察 点击:次

天风证券股份有限公司孙海洋近期对浙江自然进行研究并发布了研究报告《海外子公司产能爬坡,静待Q4业绩回暖》,本报告对浙江自然给出买入评级,当前股价为23.95元。

23Q1-3归母净利1.34亿,同减32.9%,23Q1/Q2/Q3归母净利润及同比增速分别为0.67亿(yoy-20.9%),0.53亿(yoy-40.3%),0.13亿(yoy-47.3%);公司业绩下滑根本原因系:受市场需求影响,及海外子公司产能未完全释放,处于生产爬坡阶段,前期费用相比来说较高所致。

公司掌握了TPU薄膜生产及面料复合技术、聚氨酯软泡发泡技术、高周波熔接技术、热压熔接技术等关键工艺和技术。公司生产流程保持从源头开始介入,以此来实现从原材料到中间材料到制成品的全过程自控自制,逐渐形成独具特色的垂直一体化产业链。不仅仅具备成本的优势,更有质量、交期方面的综合优势,有效提升了公司抗风险能力和议价能力。

公司在多年的经营中,同全球200多个品牌建立了良好的合作伙伴关系,客户覆盖专业户外运动品牌、大型商超等类型;产品涉及高、中、低各种档次。未来,公司将立足于户外运动用品领域,建立以TPU复合面料、熔接加工技术为核心,依托优质客户,逐步向高级保温箱、水上用品、家用充气床垫等多品类进行开拓的发展规划。

海外子公司新增品类处于产能爬坡期,尚未达到盈亏平衡点,对母公司的净利有所拖累。越南子公司目前主要生产水上用品。由于SUP现在正处于前两年高增长之后的一个低潮期及去库存阶段。公司对越南子公司计划提升技术水平及管理上的水准,待市场需求回暖,以更强的竞争力去面对客户的需求。柬埔寨子公司主要生产保温硬箱类产品,今年3月份正式批量出货。保温硬箱是一款前期开发所需时间相对较长的产品,目前市场开拓进展基本符合公司预期,产能正处于爬坡期,预计可以在23Q4或24年得到较大销售提升。

公司主要是做充气床垫、户外箱包、头枕坐垫等户外运动用品的研发、设计、生产和销售。在长期的生产经营过程中,掌握了TPU薄膜及面料复合技术、聚氨酯软泡发泡技术、高周波熔接技术、热压熔接技术等关键工艺和技术,并逐渐形成独特的垂直一体化产业链。受到市场需求影响,公司海外子公司产能未完全释放,处于生产爬坡阶段,同时考虑到公司业绩(23Q3收入1.41亿,同减15.8%,归母净利0.13亿,同减47.3%),我们调整盈利预测。预计23-25年公司归母净利分别为1.61/1.86/2.20亿元,(前值分别为2.02/2.47/2.77亿元),EPS分别为1.14/1.31/1.55,对应PE分别为21/18/15x。

风险提示:宏观经济和市场需求变动的风险;客户集中度较高的风险;汇率波动的风险;原材料价格波动的风险等。

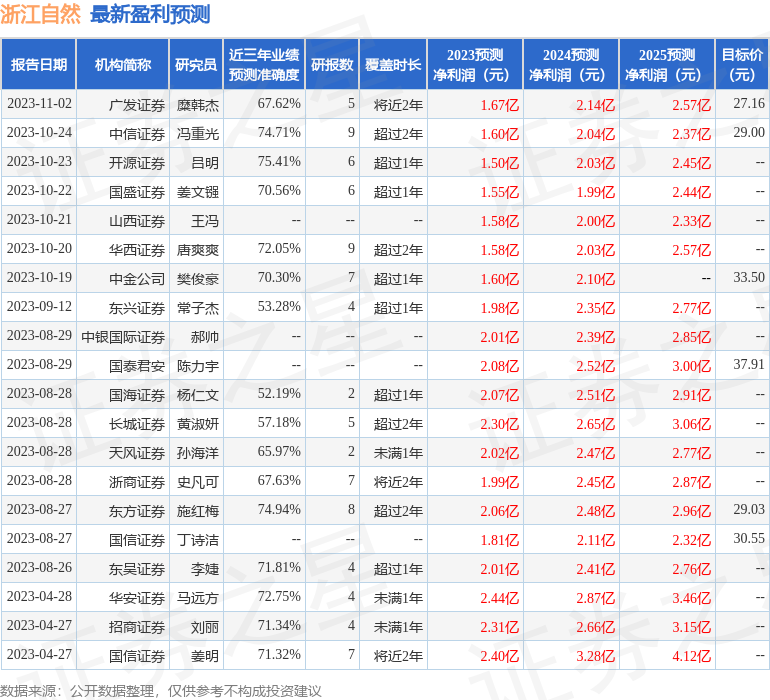

证券之星数据中心根据近三年发布的研报数据计算,开源证券吕明研究员团队对该股研究较为深入,近三年预测准确度均值为75.41%,其预测2023年度归属净利润为盈利1.5亿,根据现价换算的预测PE为22.12。

该股最近90天内共有18家机构给出评级,买入评级14家,增持评级4家;过去90天内机构目标均价为40.97。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示浙江自然盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。